|

|

|

|

◈ 명의대여 종합소득세 체납 소멸시효 완성 사례 |

|

|

|

|

|

| |

|

|

오늘은 명의대여로 인한 세금 체납이 발생하게 된 경우에 대해 살펴보겠습니다.

의뢰인은 2013년도에 발행된 세금으로 인터넷에 알아보니

5년이 지나면 소멸이 된다고 하던데..왜 5년이 훨씬 지났는데도

소멸이 안 되고 남아있는지세금면책이 가능한지 문의를 주셨습니다.

2013년도 무지하게도 명의대여의 중요성에 대하여

알지 못했던 의뢰인은 기획 회사에 명의를 대여해주게 됩니다.

그런데 3년이 지난 2017년 명의대여를 해주었다는 것도 잊고 있을 무렵

명의 대여로 인한 세금체납이 발생하였다는 것을 알게 됩니다.

의뢰인 명의로 유흥주점을 하다가 사업부진이라는 사유로 폐업 하였고, 이로 인한

3억 4000만원의 세금이 체납되어 있다는 사실을 알게 되었습니다.

명의대여 세금체납으로 인한 빚이 너무 억울하여 명의를 차용한 것에 대한

재판까지 하였으나 패소하고, 모든 경제활동이 어려워지고 사회생활에

큰 제약이 따라 힘들게 생활하고 계십니다.

단순히 명의만 대여해주었을 뿐, 실제로 사업을 운영한 것이 아니었다는

사실에 대한 입증을 위해서는 구체적인 증빙자료가 필요합니다.

하지만 이를 입증하기가 어려운 것이 사실이며, 입증을 한다

하더라도 이것을 인정받기 또한 상당히 어렵습니다.

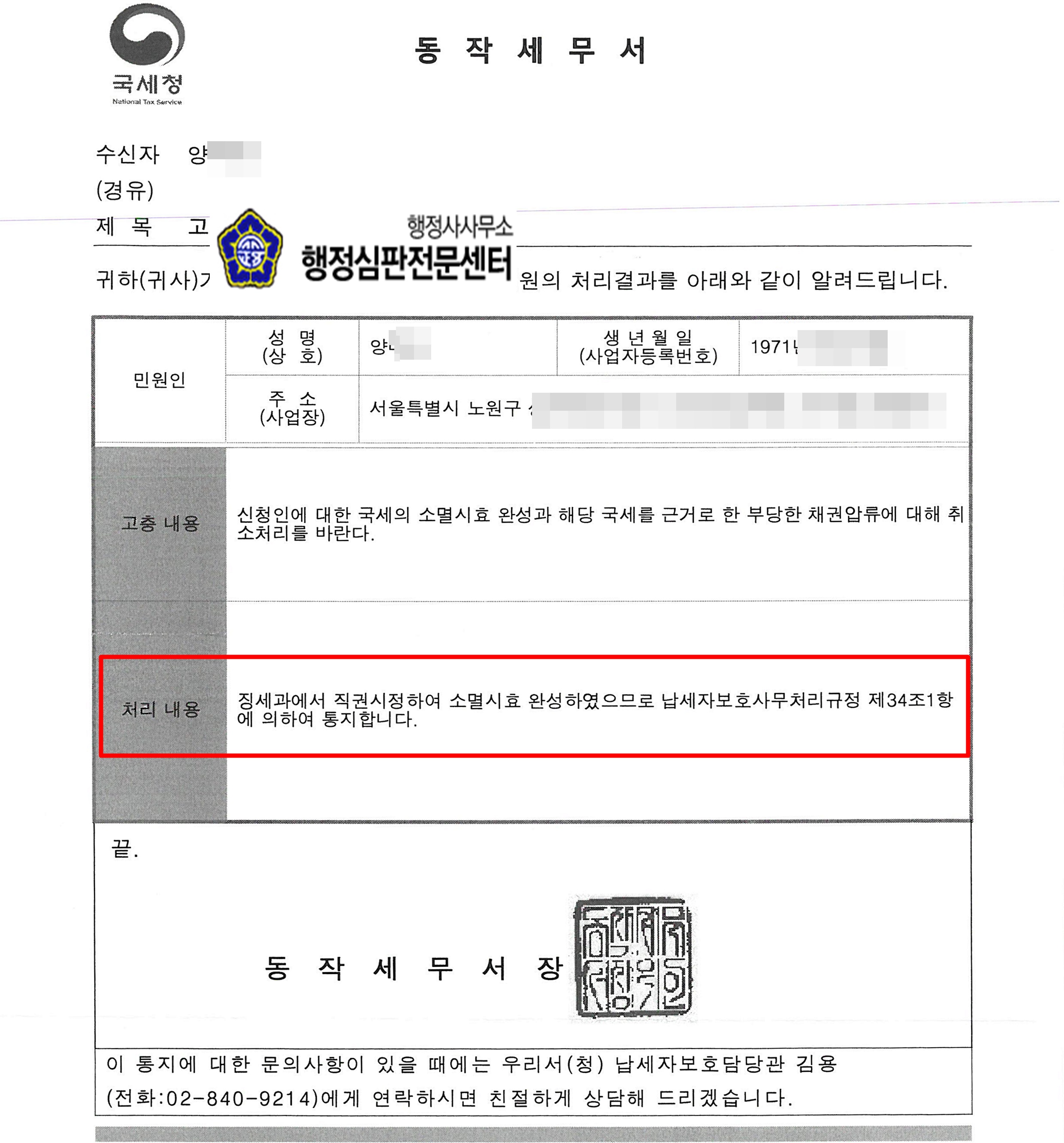

관할 세무서인 동작 세무서에 총 3억 4천만 원 가량의 종합소득세를 체납을 이유로

소액 통장에 압류가 들어와 있는 것을 확인하고 관련 증빙서류 제출과

구제 요청을 한 결과 체납 세금이 소멸 되었습니다.

세금체납이 있어 고민이시라면 언제든지 전화 문의 주시면

친절하게 상담 해드리겠습니다.

행정심판전문센터 무료상담

국세의 징수를 목적으로 하는 국가의 권리(국세징수권)도 일정기간

그 권리를 행사하지 않으면 소멸하고, 그로 인하여 납부의무도 소멸합니다.

시효의 중단이란 시효의 진행 중에 시효의 기초가 된 사실상태와

다른 일정한 사유의 발생으로 인하여 이미 경과한 시효기간의

효력이 상실되는 것을 말하며, 중단사유가 끝난 때로부터

새로 시효가 진행 됩니다.

시효의 정지란 징수권을 행사할 수 없는 일정한 사유로 인하여

시효의 진행이 일시적으로 멈추는 것을 말하며,

시효의 정지에 있어서는 이미 경과한 시효기간은 그대로 효력을 가지며,

정지사유가 끝난 때 다시 시효기간이 진행됩니다.

따라서 시효정지의 경우에는 이미 진행한 기간이 무효로 되지 않는다는 점에서

시효의 중단과 다릅니다.

(1) 소멸시효는 다음의 사유로 중단됩니다.

① 납세고지

② 독촉 또는 납부최고(納付催告)

③ 교부청구

④ 압류

(2) 중단된 소멸시효는 다음의 기간이 지난 때부터 새로 진행합니다.

① 고지한 납부기간

② 독촉이나 납부최고에 의한 납부기간

③ 교부청구 중의 기간

④ 압류해제까지의 기간

(3) 소멸시효는 다음의 어느 하나에 해당하는 기간에는 진행되지 아니 합니다.

① 세법에 따른 분납기간

② 세법에 따른 징수 유예기간

③ 세법에 따른 체납처분 유예기간

④ 세법에 따른 연부연납 기간

⑤ 세무공무원이 국세징수법 제30조에 따른 사해행위 취소소송이나 민법 제404조에 따른 채권자대위 소송을 제기해 그 소송이 진행 중인 기간

다만, 사해행위 취소소송 또는 채권자대위 소송의 제기로 인한 시효정지의 효력은 소송이 각하·기각 또는 취하된 경우에는 효력이 없습니다.

⑥ 체납자가 국외에 6개월 이상 계속 체류를 하는 경우 해당 국외 체류기간

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|